ʱ��Ʒ���� ��Ѷ

2007-1-17 11:15

����Ч��������:ë���ʺ;��ʲ������ʸߣ�����������������

�������ݲƱ���2001-2005��䡰�����������������긴��������Ϊ38%���������긴�������ʴﵽ42%��ƽ��ë���ʸߴ�47%��2005���Ϳ������ϴ�˹ë���ʷֱ�Ϊ44%��43%���������ʲ����ᡱ��Ӫҵ�����ʽϸߣ���������2005��ľ��ʲ������ʴﵽ16.09%��Ͷ���ʱ��ر��ʣ�ROIC���ﵽ27%�����г���λ���棬�����н鹫˾�����ѯ2003��ĵ���������й��ڵ��г���ǰ�����˶�Ʒ�Ʒֱ�Ϊ���ϴ�˹���Ϳ˺�������

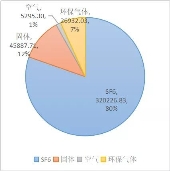

�������������ݿ������������ġ����ʲ���Ӫ��ģʽȡ����һ���ɹ����������������������������������룬�����������ܴ�̶��ϵ������й��˶���Ʒ�г�������Ѹ�����ţ������ǴӾ������ֻ�����µ��г��ݶ���ݹ�˾�Ʊ��Ͷ����н����ǰ����ѯ�ĵ���������ȥ���ꡰ�����������������긴��������Ϊ39%�������Ϳ˺Ͱ��ϴ�˹��41%��66%��Ҳ����˵����������ͬ�Ϳˡ����ϴ�˹���г��ݶ������ڼӴ�ͼ1����

������˾�Ʊ�����ʾ����Ȼ��������������������ǿ��һ������һֱŬ�����Ϳ˺Ͱ��ϴ�˹�����г��ݶ����Ч�����Ϻ��ͱ����г��ڹ�˾���빹���еı�����2004���10%�½�����2005���7%�����������ѽ������ص�ת�����������С���һ���棬��˾�Ĺ��ʻ����̻����������г���ռ2005���������1.3%�����⣬Ϊ���ֲ���Ʒ�����Բ�ǿ�����㣬����Ͷ���з����ýϸߣ�Լռ���۶�2%�������ϴ�˹���Ϳ˽�Լռ1%���Ϳ�2000���Ժ�����¶�з����ý��������ۻ������ϴ������£����������ں�������ƺ���������С����ֵIJ�࣬������������ù���Ӱ������ˮƽ������������ֽϸ��з����г��ƹ�֧���������ֺ��Ѱ�������̤��ƥ���ȹ��ڶ��ֵĵͼ۾�����

���������Ϳ�:�����볬Խ�Ļ��Ტ��

�����Ϳ�һֱ���й���������Ь��ҵЧ�µĶ����Ϳ˸��DZ��������Ϊ��ȫ������ҵѧϰ�ı�ˣ��Ϳ˴�ʼ�˼�CEO�ƶ������أ�Phil Knight������ý���ʾ������Ҫ����Ϳˣ�Ψһ�İ취����ȫ���ȷ��ģ�����ǣ�Ȼ�����ҳ���ͬ�����������ơ��������������Ƶġ����Ǵ��ԡ���Ӫ����ʽ�͡����ʲ���Ӫ�����ʱ�ģʽ���Ϳ˱��ֳ־þ������ľ��Ͼ�����ʲô���й���Ь��ҵ�ܴӹ��ʾ�ͷ����ѧ��ʲô�أ� �����Ϳ˾��������еĴ����˳�Ҳ���ܹ��������ṩһ���ִ𰸣�����1����

����ͨ�������Ϳ����������˶���ҵ��ͷ�ľ������Ƿ��֣����г��ƹ���ø߶����벢δ��������˵����ģ���Ϳ˽��С����ʲ���Ӫ�����պܸߣ�����Ҫ���ǣ���������Ϊ���Ϳ˵�������������ɥʧ�˾������ƣ��Ϳ���ͨ����Ʒ����ʵ�����������ȡ���Щ����������ֵ�á����������й���Ь��ҵ�����ģ�µġ�

�����˶��г���һ���̶�������һ��ʱ���г��������߿�ζ�仯�ܿ죬�������ȶ�������ҵӯ���ij���ϴ����ʲ���Ӫ��ģʽ��Ϊ�̶��ɱ��ͣ�������һ���̶����������ַ��գ����Ա��Ϳ˲��ú�������˾��Ч�����ǣ��������Ϳ�������Ҳ����1987��1998�������ܵ�������ϲ�ñ仯�������г��Ͳ��컯��Ʒ�ľ�������˵���г����������Ȼ���ڡ���Խ���Ļ��ᡣ

����ֵ��ע����ǣ��Ϳ˺Ͱ��ϴ�˹�����й�����δ������Ҫ�������г����Ϳ˼ƻ���2008���Ŀǰ��2300���й��ŵ����ŵ�3400�ң����ϴ�˹�ƻ���2010���Ŀǰ��2500���й��ŵ�����һ��������2005���չ������й��ŵ�������200-250�ҵ��ٶ����ţ��������뵽2010��ﵽ12.8����Ԫ����2005-2010����Ŀ���긴��������Ϊ27.16%������ͷ���й�ս�Լ�����������г�����ľ��鰵ʾ��Ŀǰ���й��г�����Ϊ������������Ь��ҵ�ṩ��һ���ѵõĴӡ�ģ�µ���Խ���Ļ��ᡣ��������90������ϴ�˹�ϳ��Ϳ˵ľ���˵���������չ���ռ�����г��Ͳ��컯�������������һת���һ����Ч��ʽ������2����

��ǰ�Ķ����������Ϳ˻������� �����볬Խ�Ļ��Ტ��

��һƪ��������װΪ����ʱװ�������µ�Ԫ�غͻ���

��һƪ�����й���Zara������������֤��������ʱװ

��������

�ȵ���Ѷ

ʱ��ͼ��

����ϲ��

ӡ��������Eigerindoѡ��Aptos������֧���Թ˿�Ϊ���ĵ�ѡƷ

2021��4��28��,ȫ�����ۼ�����������г��쵼��Aptos...����>> ...����>>

...����>> ...����>>

...����>>

2020����������б��� �¿�˹��һ˫�ܾӶ�

...����>>������������ʷ��Ѷ��

ʱ��Ʒ�ƴ�������˾����װƷ������װ��Ůװ��������ͯװ�����ҷ���Ƥ�����ƽ��鱦���������Ҿ���Ʒ�Ƽ��˴���

��B2-20080047

Copyright © 2000-2019 CHINASSPP.COM, All Rights Reserved