ЪБЩаЦЗХЦЭј зЪбЖ

2012-5-11 15:23

ЁЁЁЁ5дТ11ШеЃЌжЄМрЛсНЋЩѓКЫКЃРНжЎМвЗўЪЮЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАКЃРНжЎМвЁБЃЉЪзЗЂЩъЧыЁЃШЛЖјетМвзЈзЂгкФазАЩњВњЁЂЯњЪлЮЊвЛЬхЕФДѓаЭЗўзАЦѓвЕШДгЕгаОЊШЫЕФеЎЮёЮЃЛњЃЌМгжЎЦфгаЬьСППтДцЃЌМДБуЫГРћЙ§ЛсЃЌЗЂеЙЧАОАвВЫЦКѕВЂВЛУїРЪЁЃ

ЁЁЁЁвЛУцеЎЬЈИпжўвЛУцЗшПёЗжКь

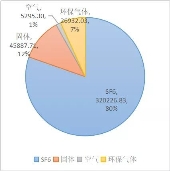

ЁЁЁЁеаЙЩЪщЯдЪОЃЌКЃРНжЎМвзЪВњИКеЎТЪДг2009ФъЕН2011ФъЗжБ№ЮЊ75.29%ЁЂ78.42%ЁЂ82.46%ЁЃШчДЫОЊШЫЕФИКеЎШУШЫВЛЕУВЛжЪвЩЙЋЫОЕФГЅеЎФмСІЁЃИКеЎПьЫйдіГЄЃЌНижС2011ФъФЉЃЌЙЋЫОИКеЎИпДя560567ЭђдЊЃЌЖјИКеЎжаБШР§зюИпЕФгІИЖеЫПюИќЪЧДг2010ФъЕФ165657ЭђдЊЕН2011ФъЕФ365918ЭђдЊЃЌЗСЫвЛБЖЛЙЖрЁЃЖјЙЋЫОетСНФъЕФОгЊЛюЖЏЯжН№ОЛСїШыЗжБ№НіЮЊ56700ЭђдЊКЭ69137ЭђдЊЁЃ

ЁЁЁЁКЃРНжЎМвЕФГЅеЎЮЪЬтвбдйУїЯдВЛЙ§ЃЌШЛЖјЙЋЫОвдОгЊФЃЪНЮЊНшПкзіГіЕФЖдИпИКеЎЕФНтЪЭЪЕдкеОВЛзЁНХЃЌЁАГ§дкЛѕЮяШыПтЪБЯШИЖаЁВПЗжЕФЛѕПюЭтЃЌЛѕПюЕФжЇИЖНсКЯЛѕЮяЪЕМЪЯњЪлЧщПіЃЌж№дТгыЙЉгІЩЬНсЫуЁБЃЌЖјЙЋЫОЛЙНЋЦфЙщОЬгкЁАЬиаэОгЊБЃжЄН№ЁБЃЌЫфШЛЫљЮНЕФЁАЬиаэОгЊБЃжЄН№ЁБЫљЪєЕФдЄЪеПюЯювВжЛеМЕНИКеЎЕФ1.7%ЃЌПЩвдЫЕВЛОпгаШЮКЮНтЪЭСІЁЃ

ЁЁЁЁеаЙЩЪщЩЯЯдЪОЕФГ§СЫБЉеЧЕФИКеЎКЭЮЂаЁЕФЯжН№СїШыЃЌЖдгкШчКЮжЇГХШчДЫИпЖюИКеЎЃЌЙЋЫОШДУЛгаИјГіШЮКЮНтЪЭЁЃ

ЁЁЁЁгШЮЊжЕЕУзЂвтЕФЪЧЃЌДІгкИпЫйРЉеХЦкЕФКЃРНжЎМвЃЌвЛУцдкЮЊЙЙНЈгЊЯњЭјТчЕШФММЏзЪН№10.63вкЃЌСэвЛУцШДдкЗшПёЕФЗжКьЁЃ2010Фъ6дТЃЌЯжН№ЗжКь27720ЭђдЊЃЌ2011Фъ8дТгжНјааСЫ30800ЭђдЊЕФЗжКьЃЌвЛУцЪЧИпЖюЕФИКеЎКЭдОдОгћЪдЕФIPOЃЌСэвЛУцЪЧШчДЫПЖПЎЕФХЩЯжЃЌЩЯЪаЧАздЗЪбќАќЃЌШУШЫЛГвЩЙЋЫОЕНЕзЪЧВЛЪЧецЕФШБЧЎЁЃ

ЁЁЁЁЬьСПДцЛѕЛђНЋГжајвзжТзЪН№СДЖЯСб

ЁЁЁЁКЃРНжЎМвЕФДцЛѕЮЪЬтЭЌбљПАгЧЁЃКЃРНжЎМвДцЛѕЪ§СПДг2009ФъЕН2011ФъЗжБ№ЮЊ13.05вкдЊЁЂ16.93вкдЊЁЂ38.63вкдЊЃЌБЈИцЦкФкФъОљИДКЯдіГЄТЪДя61.37%ЃЌ2010ФъЕН2011ФъгжЪЧЗСЫвЛБЖЛЙЖрЁЃ2011ФъДцЛѕеМзЪВњИпДя56.82%ЃЌЖјЭЌаавЕжаЦпЦЅРЧвВжЛга3.95вкдЊЃЌеМзмзЪВњ16.23%ЃЌДѓбюДДЪРдђеМЕН11.92%ЁЃ

ЁЁЁЁ2010ФъКЃРНжЎМвДцЛѕжмзЊТЪЮЊ0.88ЃЌБШЦ№ЭЌаавЕжаДѓбюДДЪРЕФ5.53ЃЌБЈЯВФё1.74ЃЌЦпЦЅРЧ3.68ЖјбдЃЌКЃРНжЎМвДцЛѕЮЪЬтЯдЖјвзМћЁЃ

ЁЁЁЁЖдДЫКЃРНжЎМвАбДцЛѕЖргкЭЌааЕФдвђЙщОЬгкУХЕъЪ§СПдіЖрКЭЮЏЭаДњЯњЕФОгЊФЃЪНЁЃЖдгкЮЏЭаДњЯњетжжЮЅБГаавЕГЃЙцЕФОгЊФЃЪНОПОЙЪЧЗёКЯРэднЧвВЛЬсЃЌОЭУХЕъЕФПьЫйРЉеХМЦЛЎРДПДЃЌЙЋЫОЕФИпДцЛѕЛЙНЋГжајЯТШЅЃЌвВОЭЪЧЫЕЯждкЙЋЫОУцСйЕФЪЧДцЛѕЛ§бЙЃЌЯжН№СїШыЮЂКѕЦфЮЂЃЌИпЖюИКеЎЕФОНОГЃЌЖјетжжОГПіКмгаПЩФмдкЪаГЁВЈЖЏЕФЧщПіЯТЯнШыЖёадбЛЗЃЌзЪН№СДНєБСЩѕжСЖЯСбЁЃ

ЕБЧАдФЖСЃККЃРНжЎМвеЎЬЈИпжў ЬьСПДцЛѕгАЯьГжајгЏРћ

ЩЯвЛЦЊЃКеХшїСеЁЂРшМсЛнжњСІDISSONAЦЗХЦЩЯКЃИлЛуЙуГЁбВеЙ

ЯТвЛЦЊЃКJECCI FIVEНмЮїЮщХЎзА2012ЖЌМОЖЉЛѕЛс6дТ18Ше-21ШеейПЊ

ЗжЯэЕНЃК

ШШЕузЪбЖ

ЪБЩаЭМПт

OSHEERХЗЪЋгъЦЗХЦФквТ2020аТПюЛВс

OSHEERХЗЪЋгъЦЗХЦФквТ2020аТПюЛВс ИъТћцУХЎзАЦЗХЦ2020ЧяЖЌаТЦЗЯЕСа

ИъТћцУХЎзАЦЗХЦ2020ЧяЖЌаТЦЗЯЕСа M.HITIхaЌv2020ЧяЖЌаЮЯѓДѓЦЌ

M.HITIхaЌv2020ЧяЖЌаЮЯѓДѓЦЌ MYMOРЪїь2020ЧяЖЌаЮЯѓДѓЦЌ

MYMOРЪїь2020ЧяЖЌаЮЯѓДѓЦЌВТФуЯВЛЖ

гЁФсСуЪлЩЬEigerindoбЁдёAptosММЪѕЃЌжЇГжвдЙЫПЭЮЊжааФЕФбЁЦЗ

2021Фъ4дТ28Ше,ШЋЧђСуЪлММЪѕНтОіЗНАИЪаГЁСьЕМепAptos...ЯъЧщ>>

ЙЬЬхОјдЕЛЗЭјЙё(ЙЬЬхЙё)зЈвЕЮЏдБЛс

...ЯъЧщ>>

ЭђДяЙуГЁаЏЪжАйМвВЉЮяЙнЦєЖЏЦЗХЦгЊЯњЛюЖЏ

...ЯъЧщ>>

2020ФъЙЬЬхЙёЙњЭјжаБъСП АТПЫЫЙЕквЛЫЋНмОгЖў

...ЯъЧщ>>ЗЗКЃРНжЎМвЕФРњЪЗзЪбЖЃК

ЪБЩаЦЗХЦДЋВЅгаЯоЙЋЫОЃКЗўзАЦЗХЦЃЈФазАЁЂХЎзАЁЂФквТЁЂЭЏзАЃЉЁЂМвЗФЁЂЦЄОпЁЂЛЦН№жщБІЁЂВЭвћЁЂМвОгЕШЦЗХЦМгУЫДњРэ

еуB2-20080047

Copyright © 2000-2019 CHINASSPP.COM, All Rights Reserved