ЪБЩаЦЗХЦЭј зЪбЖ

2013-9-16 08:53

ЁЁЁЁДЫЭтЃЌКЃРНжЎМвИќЮЊживЊЕФФПБъЪЧЭЌЙњМЪПьЪБЩаЦЗХЦЭЌЬЈОКељЁЃжмНЈЦНБэЪОЃЌH&MЃЌZARAЕШЙњМЪПьЪБЩаЦЗХЦЃЌФПЧАжївЊЪЧдкаТаЭЕФЙКЮяжааФВМОжЃЌЖјблЯТЃЌетаЉПьЪБЩаЦЗХЦЖМдкЯТГСЧўЕРЁЃЕЋдкжмНЈЦНПДРДЃЌЖўШ§ЯпЪаГЁЪ§СПжкЖрЃЌдкЭЌКЃРНжЎМввЛРрЕФЦЗХЦОКељВЂХрбјетВПЗжЕФЯћЗбШКЬхБШНЯРЇФбЃЌЪаГЁНВОПЯШШыЮЊжїЃЌЧвдкЖўШ§ЯпГЧЪаЃЌКЃРНжЎМвгЕгавЛЖЈЕФЦЗХЦЛљДЁвдМАгХжЪУХЕъЕФЛљДЁЁЃЁАЮвУЧИќдчЕиеМСьЪаГЁЃЌИќдчЕижЊЕРетИіЯћЗбШКЬхашвЊЕФЪЧЪВУДЁЃЁБ

ЁЁЁЁЕЋвЕФкШЫЪПШДВЛШчжмНЈЦНФЧбљРжЙлЁЃПьЪБЩаБЃГжЁАПьЁБвдМАЁАЪБЩаЁБЃЌЪЧЦфзюДѓЕФЬижЪЁЃОХХЩзЩбЏЙмРэзмОРэЩлСЂИеИцЫпМЧепЃЌКЃРНжЎМвЕФВњЦЗжЪСПВЂЗЧФЧУДКУЃЌдкПюЪНЩшМЦЩЯЦЋЯђРЯГТЃЌетНЋЛсЪЧЦфКѓајЗЂеЙзюДѓЕФЮЪЬтЁЃгЩгкдкЪБЩаадЩЯЕФШБЗІЃЌЫљЮНЕФЁАЦНУёПьЪБЩаЁБЃЌКЃРНжЎМвЮоЗЈзіЕНЁЃ

ЁЁЁЁКЃРНжЎМвЫЦКѕвВФбвдКЭЁАПьЁБДюЩЯБпЁЃДгЩшМЦЕНВњЦЗЩЯМмЃЌZARAжЛашвЊСНжмЕФЪБМфЃЌЖјКЃРНжЎМвЬсЧАСНИіМОЖШНЋВњЦЗШыПтЁЃЩлСЂИеЫЕЃЌЁАКЭПьЪБЩаОКељЕФФбЖШЗЧГЃДѓЃЌЙЉгІСДЕФЗДгІИњВЛЩЯЁЃЁБ

ЁЁЁЁЩлСЂИеБэЪОЃЌКЃРНжЎМвЯывЊдкЧўЕРЩЯЁАЭЈГдЁБЁЃВЛЙ§ЃЌЁАЭЈГдЪЧзіВЛЕНЕФЃЌДгШ§ЫФЯпЭљвЛЖўЯпзпРЇФбЬЋДѓЃЌКЃРНжЎМвБОЩэЕФЦЗХЦЖЈЮЛвбОТфНХдкШ§ЫФЯпГЧЪаЃЌЧввЛЖўЯпГЧЪаЯћЗбепЖдЪБЩаИќМгУєИаЁЃЁБељвщжЎЫФ20вкОЛзЪВњVSВюОрЩѕдЖЕФЙРжЕЦРЙРЛњЙЙГЦЃЌЙЋЫОЮДРДгЏРћФмСІНЯЧПЃЌЙЪЪЪгУЪевцЗЈЦРЙР

ЁЁЁЁЖджмНЈЦНЖјбдЃЌеыЖдКЃРНжЎМвИќИпЕФЦРЙРМлжЕЃЌМДвтЮЖзХЖдЩЯЪаЙЋЫОИќЧПЕФеЦПиФмСІЁЃ

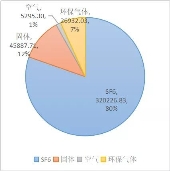

ЁЁЁЁжаСЊзЪВњЦРЙРМЏЭХгаЯоЙЋЫО(вдЯТМђГЦжаСЊзЪВњЦРЙР)дЫгУзЪВњЛљДЁЗЈвдМАЪевцЗЈЃЌЮЊКЃРНжЎМвзїГіСЫВюОрЩѕдЖЕФВЛЭЌЙРжЕЁЃИљОнЬьКтЛсМЦЪІЪТЮёЫљгаЯоЙЋЫОГіОпЕФЩѓМЦБЈИцЃЌКЃРНжЎМвеЫУцзЪВњзмЖю225329.29ЭђдЊЃЌИКеЎзмЖю24661.59ЭђдЊЃЌОЛзЪВњЮЊ200667.70ЭђдЊЁЃВювьОоДѓЕФЦРЙРЗНЗЈ

ЁЁЁЁЦРЙРЪЧдкЦѓвЕОЙ§ЩѓМЦКѓЕФЛљДЁЩЯЫљНјааЕФЁЃ

ЁЁЁЁКЃРНжЎМвзЪВњЦРЙРБЈИцЪщНщЩмЃЌВЩгУзЪВњЛљДЁЗЈЖдКЃРНжЎМвЕФШЋВПзЪВњКЭИКеЎНјааЦРЙРЕУГіЕФЦРЙРЛљзМШе2013Фъ6дТ30ШеЕФЦРЙРНсТлЮЊЁАОЛзЪВњеЫУцМлжЕ200667.70ЭђдЊЃЌЦРЙРжЕ473421.13ЭђдЊЃЌЦРЙРжЕгыеЫУцМлжЕБШНЯдіжЕ272753.43ЭђдЊЃЌдіжЕТЪ135.92%ЁБЁЃЖјЪевцЗЈЦРЙРЫљЕУЪ§зжЯдЪОЃЌдкЦРЙРЛљзМШе2013Фъ6дТ30ШеЕФКЯВЂзЪВњИКеЎБэЙщЪєгкФИЙЋЫОЕФЫљгаепШЈвцеЫУцжЕЮЊ265530.81ЭђдЊЃЌЦРЙРКѓЕФЙЩЖЋШЋВПШЈвцМлжЕ(ОЛзЪВњМлжЕ)ЮЊ1348896.44ЭђдЊЃЌЦРЙРдіжЕ1083365.63ЭђдЊЃЌдіжЕТЪ408.00%ЁЃ

ЁЁЁЁетвтЮЖзХЃЌКЃРНжЎМвЕФЦРЙРжЕЛђЮЊ47.34вкдЊЁЂЛђЮЊ134.88вкдЊЁЃжаСЊзЪВњЦРЙРзюжебЁдёСЫгЩЪевцЗЈЖјЕУЕФЦРЙРЪ§зжЃЌзїЮЊНсТлЁЃ

ЁЁЁЁЦРЙРБЈИцжадјНщЩмЃЌзЪВњЛљДЁЗЈЪЧжИдкКЯРэЦРЙРЦѓвЕИїЯюзЪВњМлжЕКЭИКеЎЕФЛљДЁЩЯШЗЖЈЦРЙРЖдЯѓМлжЕЕФЫМТЗЁЃгЩгкБОДЮЦРЙРФПЕФЪЧжиДѓзЪВњжизщЃЌзЪВњЛљДЁЗЈДгЦѓвЕЙКНЈНЧЖШЗДгГСЫЦѓвЕЕФМлжЕЃЌЮЊОМУааЮЊЪЕЯжКѓЦѓвЕЕФОгЊЙмРэМАПМКЫЬсЙЉСЫвРОнЁЃЪевцЗЈдђЪЧЦѓвЕећЬхзЪВњдЄЦкЛёРћФмСІЕФСПЛЏгыЯжжЕЛЏЃЌЧПЕїЕФЪЧЦѓвЕЕФећЬхдЄЦкгЏРћФмСІЁЃ

ЁЁЁЁСНжжЦРЙРЗНЗЈГіЯжВювьЕФжївЊдвђЪЧЃЌзЪВњЛљДЁЗЈЦРЙРЪЧвдзЪВњЕФГЩБОжижУЮЊМлжЕБъзМЃЌЗДгГЕФЪЧзЪВњЭЖШы(ЙЙНЈГЩБО)ЫљКФЗбЕФЩчЛсБивЊРЭЖЏЁЃЖјЪевцЗЈЦРЙРЪЧвдзЪВњЕФдЄЦкЪевцЮЊМлжЕБъзМЃЌЗДгГЕФЪЧзЪВњЕФВњГіФмСІ(ЛёРћФмСІ)ЕФДѓаЁЃЌетжжЛёРћФмСІЭЈГЃЛсЪмЕНКъЙлОЖржжЬѕМўЕФгАЯьЁЃЮДзїЫЕУїЕФЪ§зжРДгЩ

ЁЁЁЁОпЬхЕНКЃРНжЎМвЕФЦРЙРжаЃЌгЩгкЙЋЫОЕФОгЊФЃЪНОіЖЈСЫЮДРДЯњЪлЪеШыЕФдіГЄЃЌжївЊЪЧЛљгкЕЅИіУХЕъСуЪлЖюЕФдіГЄвдМАЮДРДаТПЊЕъЪЙЕУУХЕъЪ§СПдіМгСНИіЗНУцЁЃ

ЁЁЁЁЦРЙРБЈИцжадЄМЦЃЌКЃРНжЎМвдк2013Фъ7~12дТЁЂ2014ФъЁЂ2015ФъЁЂ2016ФъЕФОЛПЊЕъЪ§СПЗжБ№ЮЊ237МвЁЂ373МвЁЂ212МвКЭ206МвЁЃЕЋБЈИцМШЮДЫЕУїЪ§зжРДгЩЁЂвВЮДЫЕУїШчКЮЪЕЯжЩЯЪіПЊЕъЪ§зжЁЃ

ЁЁЁЁЖјгаЙиСуЪлЖюКЭОЛЯжН№СїСПЕФдЄВтШДОнДЫзїГіЃКжаСЊзЪВњЦРЙРШЫдБдкЪеМЏСЫНижС2013Фъ6дТЕзгЊвЕЕФ2519МвУХЕъгк2009ФъжС2013Фъ6дТЕФЯњЪлСПЁЂСуЪлЖюКЭЖдгІЕФЪевцЗжГЩТЪЕШжИБъКѓЃЌзюжедЄВтдк2013Фъ7~12дТЁЂ2014ФъЁЂ2015ФъЁЂ2016ФъЕФСуЪлзмЖюЗжБ№ЮЊ59.36вкдЊЁЂ147.59вкдЊЁЂ168.52вкдЊКЭ187.83вкдЊЃЌЭЌЦкЕФОЛЯжН№СїСПЗжБ№ЮЊ1.32вкдЊЁЂ13.5вкдЊЁЂ16.20вкдЊЁЂ18.30вкдЊКЭ20.10вкдЊЁЃ

ЁЁЁЁДЫЭтЃЌжаСЊзЪВњЛЙЮЊбЁдёЪевцЗЈзїЮЊЦРЙРНсТлНјааСЫДѓСПНтЪЭЁЃдкжизщВнАИжаЃЌдјГЦЁАдкГжајОгЊЕФЧАЬсЯТЃЌЦѓвЕећЬхЛёРћФмСІЕФДѓаЁВЛЭъШЋЪЧгЩЙЙГЩЦѓвЕећЬхзЪВњЕФИїЕЅЯювЊЫиЕФМлжЕжЎКЭОіЖЈЕФЁЃЦѓвЕзїЮЊвЛИігаЛњЕФећЬхЃЌГ§ЕЅЯюзЪВњФмЙЛВњЩњМлжЕвдЭтЃЌЦфКЯРэЕФзЪдДХфжУЁЂгХСМЕФЙмРэЁЂОбщЕШзлКЯвђЫиаЮГЩЕФИїжжЮоаЮзЪВњвВЪЧВЛПЩКіТдЕФМлжЕзщГЩВПЗжЁБЃЌЖјЁАКЃРНжЎМвгЕгагХСМЕФОгЊЭХЖгЃЌГЄЦкОгЊаЮГЩСЫвЛЖЈЕФЩЬгўЃЌОпгаНЯКУЕФГЩГЄадЃЌЮДРДгЏРћФмСІНЯЧПЃЌЙЪЪЪгУЪевцЗЈЦРЙРЁБЁЃ

ЁЁЁЁЖјБОДЮЦРЙРжаЖдЮДРДЪевцЕФЙРЫуЃЌжївЊЪЧЭЈЙ§ЖдЦРЙРЖдЯѓВЦЮёБЈБэНвЪОЕФРњЪЗгЊвЕЪеШыЁЂГЩБОКЭВЦЮёЪ§ОнЕФКЫЪЕвдМАЖдаавЕЕФЪаГЁЕїбаЁЂЗжЮіЕФЛљДЁЩЯЃЌИљОнЦфОгЊРњЪЗЁЂЮДРДЪаГЁЕФЗЂеЙЕШзлКЯЧщПізїГіЕФвЛжжзЈвЕХаЖЯЁЃдіжЕНЯДѓЕФдвђдкгкЁАЦѓвЕЪевцЕФГжајдіГЄЃЌЖјЭЦЖЏЦѓвЕЪевцГжајдіГЄЕФЖЏСІМШРДздЭтВПвВРДздФкВПЁБЁЃжївЊЬхЯждкжюШчЁАГЧеђЛЏЕФВЛЖЯЭЦНјНЋДјЖЏЗўзАЪаГЁЕФГжајдіГЄЁБЁЂЁАФазАаавЕЮДРДЗЂеЙПеМфОоДѓЃЌЩЬЮёанЯаФазАНЋв§СьаавЕЪЕЯжЁЎЖўДЮЬкЗЩЁЏЁБЁЂЁАКЃРНжЎМвОпБИНЯЧПЕФаавЕОКељСІЁБЕШЁЃМЧепЙлВьКЃРНжЎМвЮЊКЮЮДХћТЖБЃЕзГаХЕЃПУПОМЧепЫяМЮЯФЗЂздЩЯКЃ

ЁЁЁЁдчдкКЃРНжЎМв2012ФъЗЂВМеаЙЩЪщЪБЃЌМДдјгаУНЬхБЈЕРЃЌМгУЫКЃРНжЎМвашвЊФУГі200ЭђЕФЗбгУЃЌЦфжа100ЭђдЊзїЮЊбКН№НЛИјКЃРНжЎМвЃЌСэЭт100ЭђдЊдђгУгкжЇИЖЕъЦЬЕФзтН№ЁЂзАаоЁЂШЫЙЄМАЦєЖЏзЪН№ЕШЁЃДЫЭтЃЌШчЙћМгУЫЩЬУПФъдйжЇИЖ6ЭђдЊЕФЙмРэЗбгУЃЌдђЙЋЫОБЃжЄ5ФъОгЊЦкФкЫАЧАРћШѓ100ЭђдЊЃЌЕЋЛљБОжЛИКд№ЖЕЕзПїЫ№ЁЃ

ЁЁЁЁМЧепзђШеДгФГМгУЫЩЬДІВПЗжжЄЪЕСЫЩЯЪіЫЕЗЈЃЌЁАЖдЮвЪЧПкЭЗГаХЕБЃЕзЁЃЁБИУМгУЫЩЬЫЕЁЃ

ЁЁЁЁЪзЯШЃЌетРрГаХЕвбБЛЪаГЁШЫЪПНтЖСЮЊЁАРрН№ШкЁБФЃЪНЁЃЁАЯТУцЕФМгУЫЩЬИќЖрЕФЪЧЯывдЭЖзЪепЕФЩэЗнНјШыЃЌЖјВЛЙмУХЕъЕФдЫзїЁЃЁБГжДЫжжЙлЕуЕФаЌЗўаавЕЖРСЂЦРТлдБТэИкЫЕЁЃвРееЩЯЪіЫЕЗЈЃЌМгУЫЩЬЧАЦкЭЖШы100ЭђдЊгУгкзАаоЕШЗбгУКѓЃЌ5ФъПЩЛёБЃЕзЫАЧА100ЭђдЊРћШѓЃЌМДЯрЕБгкФъЛЏЪевцТЪ20%ЃЌдйШЅГ§УПФъ6ЭђдЊЙмРэЗбЃЌдђЫАЧАФъЛЏЪевцТЪЮЊ14%ЃЌетЛЙВЛЫуСэЭт100ЭђдЊбКН№ЕФзЪН№еМгУГЩБОЁЃЖјЩЯЪіМгУЫЩЬИцЫпМЧепЃЌМДЪЙ14%ЕФЫАЧАФъЛЏЪевцТЪЃЌвВЛсвђИїжждвђБЛКЃРНжЎМвПлГ§ЃЌЁАзюИпШчЙћФмФУЕН60ЭђОЭЯрЕБВЛДэСЫЁЃЁБ

ЁЁЁЁКЃРНжЎМвдђШЯЮЊЃЌЙЋЫОвбОДДдьСЫВЛЭЌгквЛАуЕФЩЬвЕФЃЪНЁЃЙЋЫОЖдМгУЫЩЬЪЧЗёОпгаЗўзАаавЕЕФДгвЕОбщУЛгавЊЧѓЃЌМгУЫЩЬвВВЛБиВЮгыМгУЫЕъЕФОпЬхОгЊЃЌЫљгаУХЕъЕФФкВПЙмРэЖМПЩвдЮЏЭаЙЋЫОШЋУцИКд№ЁЃЕЋвЛЕЉКЃРНжЎМвЕФзЪН№СДГіЯжЮЪЬтЃЌМгУЫЩЬЛсУцСйОоДѓЗчЯеЁЃЮоЮ§ОХХЩзЩбЏЙмРэгаЯоЙЋЫОзмОРэЩлСЂИеМДШЯЮЊЃЌБЃЕзЪеШыЕФЫЕЗЈВЂВЛКЯКѕЧщРэЃЌКЃРНжЎМвЕФзіЗЈИќЯёЪЧвЛИіМЏзЪааЮЊЁЃ

ЁЁЁЁжавјТЩЪІЪТЮёЫљТЩЪІГТЙуБэЪОЃЌРћШѓБОЩэЮоЗЈБЃжЄЃЌЗЈТЩвВВЛдЪаэЃЌКЃРНжЎМвЩцЯгВЛе§ЕБаћДЋЁЃ

ЁЁЁЁЦфДЮЃЌЮоТлЪЧдкеаЙЩЪщжаЃЌвжЛђЪЧдкДЫДЮжизщВнАИжаЃЌОљЮДЬхЯжвЛЕЉМгУЫЩЬГіЯжПїЫ№ЃЌКЃРНжЎМвНЋашвЊЖЕЕзХтИЖЕФВПЗжН№ЖюЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌАДЩЯЪіМгУЫЩЬСЫНтЕФЧщПіЃЌЦфжмБпвбгаНќАыМгУЫЩЬГіЯжПїЫ№ЃЌВЛЙ§ИУЫЕЗЈЮДЛёжЄЪЕЁЃгЩгкКЃРНжЎМвгыМгУЫЩЬвЛАуЧЉЖЉЮЊЦк5ФъЕФЬиаэОгЊМгУЫКЯЭЌЃЌвђДЫЃЌИљОнЙЋЫОХћТЖЕФЪ§зжЃЌ2010ФъЁЂ2011ФъЁЂ2012ФъЗжБ№аТПЊМгУЫЕъ424МвЁЂ634МвЁЂ512МвЁЃМДЪЙБЃЪиАДее10%ЕФМгУЫЕъПїЫ№ЃЌЕЅЕъПїЫ№30ЭђдЊМЦЫуЃЌШчЙћЩЯЪіБЃЕзГаХЕГЩСЂЃЌКЃРНжЎМввВЗжБ№вЊдк2015ЁЂ2016КЭ2017ФъЖЕЕзжЇИЖ1260ЭђдЊЁЂ1890ЭђдЊКЭ1530ЭђдЊЁЃШчАДееЩЯЪіМгУЫЩЬЫљГЦ50%МгУЫЕъПїЫ№МЦЫуЃЌдђжЇИЖН№ЖюдђвЊНќвкдЊЁЃ

ЁЁЁЁЕЋМДЪЙЖдгк2013ФъгІИКд№ЖЕЕзЕФН№ЖюЃЌДЫДЮЗЂВМЕФжизщВнАИжавВЮДгшХћТЖЁЃМДЪЙдкЮДМЦЫу2008ФъЁЂ2009ФъаТПЊЕъПїЫ№ЖюЕФЧщПіЯТЃЌ2013ФъЗЂВМЕФжизщБЈИцжаЃЌвВгІЬхЯж2010ФъжСНёШ§ФъПїЫ№ЖюЁЂ2011ФъжСНёСНФъПїЫ№ЖюЁЂ2012ФъЦљНёвЛФъПїЫ№ЖюЁЃШдвдЩЯЪіЪ§ОнМЦЫуЃЌЩЯЪіШ§ИіЪБЦкЗжБ№ПїЫ№3780ЭђдЊЁЂ3780ЭђдЊЃЌ1530ЭђдЊЃЌзмМЦПїЫ№вбДя9090ЭђдЊЁЃ

ЁЁЁЁгЩДЫЖјРДЕФЮЪЬтЪЧЃЌИУВПЗжПЩФмЮДБЛМЦЬсЛђгаЫ№ЪЇЕФИКеЎЃЌвВБЛЁАЙРжЕЁБНјШыСЫДЫДЮжизщЗНАИжаЃЌРћШѓгЩДЫдіИпЁЃЦфСЌЫјЗДгІЪЧЃКРћШѓащИпЁЊЁЊЙРжЕащИпЁЊЁЊдкЗЂааМлШЗЖЈЕФЧщПіЯТЃЌЗЂааЙЩЗнЖрЁЊЁЊКЃРНжЎМвЯжгаЙЩЖЋЪмвцЁЃ

ЕБЧАдФЖСЃКФазАЦЗХЦКЃРНжЎМвЁАНшПЧЁБНёДГЙиЖРгаФЃЪНв§ЗЂЫФДѓељвщ

ЩЯвЛЦЊЃКNEW YORK:МОКђЗчХЎзАССЯр2014ХІдМЪБзАжм

ЯТвЛЦЊЃКXGбЉИшХЎзА2013ЖЌзАДѓЦЌХФЩуЛЈаѕ

ЗжЯэЕНЃК

ШШЕузЪбЖ

ЪБЩаЭМПт

OSHEERХЗЪЋгъЦЗХЦФквТ2020аТПюЛВс

OSHEERХЗЪЋгъЦЗХЦФквТ2020аТПюЛВс ИъТћцУХЎзАЦЗХЦ2020ЧяЖЌаТЦЗЯЕСа

ИъТћцУХЎзАЦЗХЦ2020ЧяЖЌаТЦЗЯЕСа M.HITIхaЌv2020ЧяЖЌаЮЯѓДѓЦЌ

M.HITIхaЌv2020ЧяЖЌаЮЯѓДѓЦЌ MYMOРЪїь2020ЧяЖЌаЮЯѓДѓЦЌ

MYMOРЪїь2020ЧяЖЌаЮЯѓДѓЦЌВТФуЯВЛЖ

гЁФсСуЪлЩЬEigerindoбЁдёAptosММЪѕЃЌжЇГжвдЙЫПЭЮЊжааФЕФбЁЦЗ

2021Фъ4дТ28Ше,ШЋЧђСуЪлММЪѕНтОіЗНАИЪаГЁСьЕМепAptos...ЯъЧщ>>

ЙЬЬхОјдЕЛЗЭјЙё(ЙЬЬхЙё)зЈвЕЮЏдБЛс

...ЯъЧщ>>

ЭђДяЙуГЁаЏЪжАйМвВЉЮяЙнЦєЖЏЦЗХЦгЊЯњЛюЖЏ

...ЯъЧщ>>

2020ФъЙЬЬхЙёЙњЭјжаБъСП АТПЫЫЙЕквЛЫЋНмОгЖў

...ЯъЧщ>>ЗЗКЃРНжЎМвЕФРњЪЗзЪбЖЃК

ЪБЩаЦЗХЦДЋВЅгаЯоЙЋЫОЃКЗўзАЦЗХЦЃЈФазАЁЂХЎзАЁЂФквТЁЂЭЏзАЃЉЁЂМвЗФЁЂЦЄОпЁЂЛЦН№жщБІЁЂВЭвћЁЂМвОгЕШЦЗХЦМгУЫДњРэ

еуB2-20080047

Copyright © 2000-2019 CHINASSPP.COM, All Rights Reserved