ЪБЩаЦЗХЦЭј зЪбЖ

2014-10-29 07:58

ЁАжаЙњАцZARAЁБЪЧРЯФБДЖћЖдзЪБОЪаГЁаћГЦзюЖрЕФвЛИіБъЧЉЃЌВЛЙ§ЃЌдкТэИкПДРДЃЌЁАЙњФкЗўзАЦЗХЦгыПьЪБЩаЕФЧјБ№ЛЙЪЧКмДѓЕФЁБЁЃИљОнРЯФБДЖћеаЙЩЪщЕФФкШнЃЌРЯФБДЖћЦьЯТ5671ИіСуЪлЭјЕуШЋВПЮЊжБгЊЃЌДгСїГЬРДПДЃЌЙЋЫОжЛИКд№ЩшМЦЃЌУЛгаЙЄГЇЃЌЫљгаЩњВњжЦдьЛЗНкШЋВПЭтАќЁЃДгСуЪлжеЖЫЩЯПДЃЌжБгЊПЊЕъгыПьЪБЩаВЂЮоВЛЭЌЃЌТэИкШЯЮЊЃЌетжЛЪЧФЃЗТЕъЦЬЬзТЗЃЌЖјПьЪБЩаЕФКЫаФОКељСІЪЧПьЫйЗДгІФмСІЃЌЁАПьЪБЩаЙЙНЈЕФЪЧвЛИіЩњЬЌСДЃЌДгВњЦЗЕНаХЯЂЯЕЭГЕНзюжеЕФЪлТєКЭЗДРЁЃЌЫљвдПьЪБЩаЕФЙЉгІСДНіаш2жмзѓгвЁБЁЃ

ЩЯКЃХЎзАЦЗХЦРЯФБДЖћЙ§ШЅЕФдИОАЪЧдкAЙЩЪаГЁгавЛЗЌзїЮЊЃЌЕЋВЂЮДШчдИЁЃГЩЙІзЊеНHЙЩдВУЮЩЯЪаКѓЃЌРЯФБДЖћЭЗЖЅЕФетЦЌЮкдЦШдЮДЭъШЋЩЂШЅЁЃЬљЩЯЁАжаЙњАцZARAЁБЕФБъЧЉЃЌРЯФБДЖћВЂУЛгаЛёЕУдЄЦкЕФЙизЂЃЌЩѕжССЌЩЯЪажЎШеЖМЮДЛёЕУзуЙЛЕФЙЩЗнШЯЙКЁЃБэУцЩЯгагыПьЪБЩаЯрЫЦЕФжБгЊалаФЃЌЪЕМЪдкЙЉгІСДЙмПиЁЂжеЖЫЪаГЁзпзХНиШЛВЛЭЌЕФТЗЃЌШУРЯФБДЖћжСНёЮДдкзЪБОЪаГЁЬЇЦ№ЭЗЁЃ

ЁЁЁЁзЊеНHЙЩгіРф

ЁЁЁЁЁАжаЙњАцZARAЁБРЯФБДЖћгкБОдТГѕГЩЙІзЊеНHЙЩЁЃеаЙЩНсЙћЯдЪОЃЌЙЩЗнвдеаЙЩМлЧјМфЯТЯо13.98ИлдЊЖЈМлЃЌПлГ§ЩЯЪаЗбгУКѓЃЌМЏзЪОЛЖюдМ16.06вкИлдЊЃЛдкИлЗЂЪлВПЗжЮДЛёзуЖюШЯЙКЃЌЛёЕУдМ1155.56ЭђЙЩШЯЙКЃЌЯрЕБгкЙЋПЊЗЂЪлЙЩЗнЕФ95%ЁЃгЩгкЙЋПЊЗЂЪлШЯЙКВЛзуЃЌКЯЙВ60.24ЭђЙЩHЙЩвбжиаТЗжХфжСЙњМЪЗЂЪлЁЃеаЙЩЪщЯдЪОЃЌРЯФБДЖћдМЦЛЎГязЪ17вк-22.1вкИлдЊЁЃ

ЁЁЁЁЁАзїЮЊвЛМваТЙЋЫОЃЌЖЬЦкФкЛЙбгајСЫИеЩЯЪаЕФзДЬЌЃЌЛюдОЖШВЛИпЃЌжЎКѓашвЊгУвЕМЈЛђепЦфЫћКУЯћЯЂРДЬсеёЙЩМлЁЃЁБаЌЗўаавЕЙлВьШЫЪПТэИкШЯЮЊЃЌРЯФБДЖћЕФЧщПігыаавЕБОЩэЕФЗЂеЙвВгаЙиЯЕЃЌЗўзАаавЕе§ДІгквЛИіаавЕЮТКЭдіГЄЦкЃЌВЈРНВЛОЊЁЃ

ЁЁЁЁгРЗсН№ШкбаБЈГЦЃЌЁАЙЋЫОШЅФъРњЪЗЪагЏТЪЮЊ13.4-17.4БЖ,ЙРжЕвЛАуЁЃЖјФкЕиСуЪлвЕФПЧАВЂЗЧШШУХЖдЯѓЃЌЕЋгЩгкНќЦкЩЯЪаЕФаТЙЩЗДгГРэЯыЃЌМйШчШЯЙКЗДгГШШСвЃЌЭЖзЪепВЛЗСШЯЙК,ВЂвдЖЬЯпЛёРћЮЊФПБъЁБЁЃВЛЙ§ЃЌвВгабаБЈГжЯрЗДЙлЕуЃЌЁАЖдБШЦфЫћПьЪБЩаЙЋЫОШчZARAЁЂH&MЁЂбИЯњЁЂGAPЕШМЏЭХЃЌЩЯЪаЙРжЕНЯЮЊБувЫЁЃвђДЫЃЌЮвУЧШЯЮЊЭЖзЪепПЩвдШЯЙКзїГЄЯпЭЖзЪЁБЁЃ

ЁЁЁЁгыПьЪБЩаУВКЯЩёРы

ЁЁЁЁЁАжаЙњАцZARAЁБЪЧРЯФБДЖћЖдзЪБОЪаГЁаћГЦзюЖрЕФвЛИіБъЧЉЃЌВЛЙ§ЃЌдкТэИкПДРДЃЌЁАЙњФкЗўзАЦЗХЦгыПьЪБЩаЕФЧјБ№ЛЙЪЧКмДѓЕФЁБЁЃИљОнРЯФБДЖћеаЙЩЪщЕФФкШнЃЌРЯФБДЖћЦьЯТ5671ИіСуЪлЭјЕуШЋВПЮЊжБгЊЃЌДгСїГЬРДПДЃЌЙЋЫОжЛИКд№ЩшМЦЃЌУЛгаЙЄГЇЃЌЫљгаЩњВњжЦдьЛЗНкШЋВПЭтАќЁЃДгСуЪлжеЖЫЩЯПДЃЌжБгЊПЊЕъгыПьЪБЩаВЂЮоВЛЭЌЃЌТэИкШЯЮЊЃЌетжЛЪЧФЃЗТЕъЦЬЬзТЗЃЌЖјПьЪБЩаЕФКЫаФОКељСІЪЧПьЫйЗДгІФмСІЃЌЁАПьЪБЩаЙЙНЈЕФЪЧвЛИіЩњЬЌСДЃЌДгВњЦЗЕНаХЯЂЯЕЭГЕНзюжеЕФЪлТєКЭЗДРЁЃЌЫљвдПьЪБЩаЕФЙЉгІСДНіаш2жмзѓгвЁБЁЃ

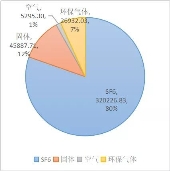

ЁЁЁЁРЯФБДЖћеаЙЩЪщЯдЪОЃЌ2011-2013ФъЃЌЙЋЫОЕФЦНОљДцЛѕжмзЊЬьЪ§ЮЊ200ЬьзѓгвЁЃЯрБШЖјбдЃЌжБгЊФЃЪНЕФгХвТПтЃЌЦНОљПтДцЕФжмзЊЬьЪ§НіЮЊ83.72ЬьЁЃЁАРЯФБДЖћЫфШЛЪЧжБгЊЃЌЕЋЛЙЪЧЕЅЕъЯђзмВПЖЉЛѕЃЌзмВПЦЅХфИїЕъашЧѓЃЌИїИіСуЪлЕъУцжЎМфУЛгаСїзЊаЕїЁЃБШШчЃЌвЛПювТЗўдквЛИіЕиЧјТєЕУКУЃЌСэЭтвЛИіЕиЧјТєЕУВЛКУЃЌЕЋЕъУцВЛФмЭЈЙ§ЯЕЭГжБНгЕїЛѕЃЌзюКѓжЛФмБфГЩДцЛѕЯђзмВПЛуБЈЁЃЁБТэИкБэЪОЃЌМДЪЙЪЧжБгЊЃЌРЯФБДЖћЕФЕъЦЬдкВжЙмЯЕЭГЕШЗНУцКЭОЯњЩЬЪБДњФЃЪНЛЙЪЧвЛбљЕФЁЃЕН2011ФъЁЂ2012ФъМА2013Фъ12дТ31ШевдМА2014Фъ6дТ30ШеЃЌРЯФБДЖћДцЛѕЗжБ№ЮЊ3.981вкдЊЁЂ8.269вкдЊЁЂ12.929вкдЊМА12.11вкдЊЁЃДцЛѕЫЎЦННЯИпЧвдіГЄНЯПьЁЃ

ЁЁЁЁЗўзАвЕФкШЫЪПГЦЃЌЖдгквЛМве§ГЃдЫгЊЕФЦѓвЕРДЫЕЃЌашвЊБЃГжвЛЖЈЕФПтДцСПРДдЫзЊЃЌЕЋГЄЦкИпПтДцЯТЃЌЬхг§дЫЖЏЦЗХЦЪЧЧАГЕжЎМјЁЃОЙ§2008ФъКѓЕФИпЫйдіГЄЃЌЬхг§ЦЗХЦДг2012ФъПЊЪМЩюЯнПтДцФрЬЖЁЃЙЋПЊЪ§ОнЯдЪОЃЌ2012ФъЩЯАыФъЃЌСљДѓЩЯЪаЬхг§ЦЗХЦзмПтДцДя37.21вкдЊЁЃВЛЩйЦЗХЦЩЬУцЖдИпПтДцЗзЗзНшЕРЗЂеЙЕчЩЬЃЌЛђПЊЩшИќЖрЕФЙЄГЇЕъМАелПлЕъРДЧхРэМОКѓПтДцЃЌЕЋетЖдЦЗХЦЕФЫ№ЩЫЖЬЪБМфФкФбвдУжВЙЁЃ

ЁЁЁЁЖдгке§ДІгкЩЯЩ§ЧїЪЦЕФРЯФБДЖћРДЫЕЃЌгЊЪеКЭОЛРћИпЫйдіГЄЕФЙтУЂбкИЧСЫПтДцдіМгЕФвўгЧЁЃЦфНќШ§ФъЕФЪеШыМАРћШѓдіГЄТЪЖМЦФЮЊПЩЙлЃЌЪеШыгЩ2011ФъЖШЕФ18.6вкдЊдіМгжС2012ФъЖШЕФ38.72вкдЊЁЂ2013ФъЖШЕФ62.25вкдЊЃЌФъИДКЯдіГЄТЪЮЊ82.7%ЁЃОЛРћШѓгЩ2011ФъЖШЕФ1.23вкдЊдіМгжС2012ФъЖШЕФ2.6вкдЊЁЂ2013ФъЖШЕФ4.13вкдЊЃЌФъИДКЯдіГЄТЪЮЊ83.3%ЁЃ

ЁЁЁЁЮЉвЛГяТыШдЪЧЕъЖр

ЁЁЁЁЛЅСЊЭјЪБДњДѓГБГхЛїСЫећИіСуЪлЪаГЁЃЌИїааИївЕЖМдкФББфзЊаЭЪБЃЌРЯФБДЖћШДЛЙбизХЧАШЫЕФРЯТЗаазпЁЃЙ§ШЅЃЌЗўзАЦЗХЦвЕМЈжївЊРДздЙуЗКШіЭјПЊЕъДјРДЕФдіГЄЁЃЕЋдкаавЕЕЭУдЦкЃЌжиСПВЛжижЪЗЂеЙЕФЗўзАЦЗХЦНЋздЪГУХЕъЙмРэВЛМбЕФПрЙћЁЃдЫЖЏЦЗХЦЁЂФазАЦЗХЦЕФЙиЕъГБЪЧзюЕфаЭЕФДњБэЁЃ

ЁЁЁЁРЯФБДЖћГЦЃЌДЫДЮФМзЪЕФЫљЕУПюЯюОЛЖюдМ83%НЋгУгкРЉеХСуЪлЭјТчЁЃДгеаЙЩЪщПЩвдПДЕНЃЌРЯФБДЖћРЉеХЕФжиЕуОЭЪЧДѓЙцФЃПЊЕъЃЌВЂЧвВржигкДѓаЭМЏКЯЕъЁЃ2011ФъЕзЃЌЦфСуЪлЭјЕуЪ§СПЮЊ1841ИіЃЛЖјЕННёФъ6дТ30ШеЃЌЦфСуЪлЭјЕуУЭдіжС5671ИіЁЃдкНёФъ12дТ31ШежЎЧАЛЙНЋдіМгдМ1200ИіСуЪлЭјЕуЃЌВЂгк2015ФъКЭ2016ФъИїдіМгдМ1500ИіСуЪлЭјЕуЁЃдкПьЫйВМЕъЕФЭЌЪБЃЌРЯФБДЖћЛЙЭЦГіСЫЖрЦЗХЦеНТдЃЌФПЧАЃЌЦфЦьЯТгЕгаХЎзАЁЂФазАЁЂЭЏзАЕШ8ИіЦЗХЦЁЃ

ЁЁЁЁЁАЭтбгЪНдіГЄЪЧЭЈЙ§СПЕФдіГЄРДЧ§ЖЏЃЌВЂВЛЪЧВњЦЗЁЂОгЊФмСІЁЂгЊЯњЕШЗНУцРДЧ§ЖЏЃЌетжждіГЄКмШнвзгіЕНЬьЛЈАхЁЃЁБдквЕФкШЫЪППДРДЃЌвЕМЈНіЪЧЕЅДПвРРЕПЊЕъРЉеХЃЌетбљДјРДЕФдіГЄЪЧФбвдГжајЕФЁЃДгРЯФБДЖћРЉеХЕФЧјгђРДПДЃЌЦфЕъЦЬжївЊЮЛгкЖўШ§ЯпГЧЪаЁЃ

ЁЁЁЁОнББОЉЩЬБЈМЧепСЫНтЃЌРЯФБДЖћЯђЯТРЉеХЪБЃЌдкЕъУцЩЯЧѓЖрЧѓДѓЃЌБШШчдкГЩЖМДКЮѕТЗЩЬШІЃЌаТЪРНчАйЛѕРягаРЯФБДЖћЕФзЈЙёЃЌЯрОрЦфВЛдЖДІЛЙгаРЯФБДЖћЖРЖАШ§ВуЦьНЂЕъЃЛЩѕжСПЊЗтетбљЕФЫФЯпГЧЪавВПЊГіСЫЖРЖАЖрВуЕФЦьНЂЕъЁЃ

ЁЁЁЁНижСНёФъ6дТ30ШеЃЌЦфЗжВМгквЛЖўШ§ЯпГЧЪаМАЦфЫћГЧЪаЕФЕъЦЬЪ§СПЗжБ№ЮЊ591МвЁЂ2158МвЁЂ1387МвКЭ1535МвЃЌеМСуЪлЖюБШР§ЗжБ№ЮЊ10.4%ЁЂ38.1%ЁЂ24.5%ЁЂ27%ЁЃТэИкНЋДЫГЦЮЊЁАХЉДхАќЮЇГЧЪаЁБЃЌЕЋЫћШЯЮЊЃЌЁАвЛЖўЯпГЧЪаЕФЯћЗбВХФмДњБэЪБЩаЃЌРЯФБДЖћЦфЪЕАчбнЕФЪЧШ§ЫФЯпГЧЪаЯћЗбепЕФЪБЩаНЬг§НЧЩЋЃЌдкеце§ЕФПьЪБЩаЦЗХЦЯТГСжЎКѓЃЌЖдгкРЯФБДЖћРДЫЕЃЌОЭЪЧРЧРДСЫЁБЁЃ

ЁЁЁЁетВЂЗЧЮЃбдЫЪЬ§ЃЌзюНќСНФъЃЌПьЪБЩаЦЗХЦдкЙњФкЗшПёПЊЕъЧвгагњбнгњСвжЎЪЦЁЃгаЪ§ОнЯдЪОЃЌНижС2013Фъ6дТЃЌZARAЁЂC&AЁЂH&MЁЂгХвТПтЫФДѓЙњМЪПьЪБЩаЦЗХЦдкжаЙњЕФУХЕъзмЪ§вбДя523МвЃЌЦфжаНќЫФГЩЪЧ2012ФъвдКѓПЊЩшЕФаТЕъЃЌетвтЮЖзХетаЉЦЗХЦЦНОљ3ЬьОЭПЊЩш1МваТЕъЁЃдквбОЪЕЯжББЩЯЙуЕШвЛЯпГЧЪаЕФИВИЧКѓЃЌЯђЖўШ§ЯпГЧЪаЯТЬНГЩЮЊЫћУЧЕФЙВЭЌбЁдёЁЃЭЌЪБЃЌЩЯЪіПьЪБЩаЦЗХЦЕФЯпЩЯЧўЕРЖМвбОПЊЭЈЃЌЭјЙКНЋЦЗХЦЕФДЅНЧЩьЕНСЫЪЕЬхЕъднЪБВЛПЩМАЕФЕиЗНЁЃетЖдгкЪидкШ§ЫФЯпЪаГЁЕФЙњФкЦЗХЦРДЫЕЃЌгыЙњМЪПьЪБЩаЦЗХЦЕФЯяеНЫЦКѕВЛПЩБмУтЃЌвЛДЅМДЗЂЁЃ

ЕБЧАдФЖСЃКРЯФБДЖћзіЁАжаЙњАцZARAЁБКУФб

ЩЯвЛЦЊЃКОСзЫХЎзА2014ЧяЖЌЗўЪЮДюХф JZОСзЫ2014аТПюВЛЙцдђгЁЛЈСЌвТШЙЁЂЪебќШЙ

ЯТвЛЦЊЃКЬНТЗепЪЂЗЂЧПЃКЛЇЭтОШдЎЩшБИ ЗЂеЙПеМфОоДѓ

ЗжЯэЕНЃК

ШШЕузЪбЖ

ЪБЩаЭМПт

OSHEERХЗЪЋгъЦЗХЦФквТ2020аТПюЛВс

OSHEERХЗЪЋгъЦЗХЦФквТ2020аТПюЛВс ИъТћцУХЎзАЦЗХЦ2020ЧяЖЌаТЦЗЯЕСа

ИъТћцУХЎзАЦЗХЦ2020ЧяЖЌаТЦЗЯЕСа M.HITIхaЌv2020ЧяЖЌаЮЯѓДѓЦЌ

M.HITIхaЌv2020ЧяЖЌаЮЯѓДѓЦЌ MYMOРЪїь2020ЧяЖЌаЮЯѓДѓЦЌ

MYMOРЪїь2020ЧяЖЌаЮЯѓДѓЦЌВТФуЯВЛЖ

гЁФсСуЪлЩЬEigerindoбЁдёAptosММЪѕЃЌжЇГжвдЙЫПЭЮЊжааФЕФбЁЦЗ

2021Фъ4дТ28Ше,ШЋЧђСуЪлММЪѕНтОіЗНАИЪаГЁСьЕМепAptos...ЯъЧщ>>

ЙЬЬхОјдЕЛЗЭјЙё(ЙЬЬхЙё)зЈвЕЮЏдБЛс

...ЯъЧщ>>

ЭђДяЙуГЁаЏЪжАйМвВЉЮяЙнЦєЖЏЦЗХЦгЊЯњЛюЖЏ

...ЯъЧщ>>

2020ФъЙЬЬхЙёЙњЭјжаБъСП АТПЫЫЙЕквЛЫЋНмОгЖў

...ЯъЧщ>>ЗЗРЯФБДЖћЕФРњЪЗзЪбЖЃК

2013Фъ

2012Фъ

2011Фъ

ЪБЩаЦЗХЦДЋВЅгаЯоЙЋЫОЃКЗўзАЦЗХЦЃЈФазАЁЂХЎзАЁЂФквТЁЂЭЏзАЃЉЁЂМвЗФЁЂЦЄОпЁЂЛЦН№жщБІЁЂВЭвћЁЂМвОгЕШЦЗХЦМгУЫДњРэ

еуB2-20080047

Copyright © 2000-2019 CHINASSPP.COM, All Rights Reserved