ʱ��Ʒ���� ��Ѷ

2018-2-27 15:04

����2017��12��31�գ���̤ȫ��Ӫҵ����ﵽ166.92��Ԫ����ң�ͬ������25.1%��������ͬ������29.4%��30.9��Ԫ��

�ڹ����˶������г��ȶȳ����ı����£����ڵ�һ�˶�Ʒ��ӭ���ݱ���

2��27�գ���̤��������2017����ҵ�����档����2017��12��31�գ���̤ȫ��Ӫҵ����ﵽ166.92��Ԫ����ң�ͬ������25.1%��������ͬ������29.4%��30.9��Ԫ�������г�Ԥ����30.3��Ԫ��ë��������һ���ٷֵ���49.4%��

����2017��ף���̤����ӵ��9467�Ұ�̤��Ʒ���ŵꡢ1086��FILA�ŵ��Լ�64�ҵ�ɣ���ŵꡣ

ֵ��ע����ǣ����ļ��ȣ���̤Ʒ�Ʋ�Ʒ�����۶�ͬ������20%��25%����FILAΪ��������Ʒ�Ʋ�Ʒ���۶�ͬ��������85%��90%���������������ʾ���г��Ե���̤��������FILA��ҵ��ij�Զ����DZ������Ʒ��ս��Ч��������

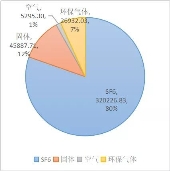

����Ʒ��֣�2017���꣬��װƷ���Ӫҵ����ͬ������32.4%��91.2��Ԫ����ң�ռ����������54.6%��Ь���Ʒ����Ϊ70.5��Ԫ��ռ��Ϊ42.2%��Ь�ࡢ��װ�����ε�����ë��������һ���ٷֵ���49.4%��

��̤���¾���ϯ����������ȥ��Ĺ����ܽ��б�ʾ��2017�꣬��̤�ܹ����۳���6500��˫Ь��8000����·���2017��˫11����ڣ���̤���ŵ���ȫ�����۶�ﵽ6.7�ڣ���2016�����66%���������ܱ����˶�Ʒ�ư�

��Ȼë������������2017�갲̤�ľ�Ӫ�������½�0.1���ٷֵ���23.9%���ù�˾��ʾ������Ҫ��������Ӫ�˵���չ�������ۺͷ�����֧��������֧��������

�ɱ����棬��漰������֧���ʴ�2016���11.4%�½���10.6%����̤��ʾ�����������������¡���Ա���ɱ�����ͬ������0.7���ٷֵ���12%��Ե�ڼ���Ա�������������ڹ����˲����������չ��

ֵ�ù�ע���ǣ���ȥһ�꣬��̤���з���ɱ����ʴ�2016���5.1%������5.7%������ȥ���꣬��̤�IJ�Ʒ�з�Ͷ����ʴ����������������ƣ�Ϊ������ҵ��һ��������������Ⱥ����˶���κͲ�ƷҪ����ߣ��˶�Ʒ��ֻ�мӴ��Ʒ�з����²�������ʴ��ƾ����������г�������

��̤�ĸ�ծ����ͬ���½�10���ٷֵ㣬Ŀǰ��Ϊ0.8%����ƽ�������ת������2016���61��������75�죬ƽ��Ӧ��ó���˿���ת������ƽ��Ӧ��ó���˿���ת�����ֱ�����2���5�졣�Դˣ���̤����ԭ�����ڼ��������Ӻ��Ʒ���������̣�������2018��2��ũ����������ۡ�

2007��7�£���̤������������������С�2017���꣬��̤�����Ĺɼ����ǽ�70%������1��10�գ���̤����������ֵ���¸ߣ�����2.6%��37.45��Ԫ����ֵ���״�ͻ��ǧ����1005.37�ڸ�Ԫ�������ڹ��ʾ�ͷ�Ϳ������ϴ�˹��λ��ȫ���˶�Ʒ����ҵ������

չ��2018��ʱ����̤��ʾ������ʵʩ���۽�����Ʒ�ơ�ȫ������ս�ԡ�����Ʒ���ڹ�ȥ����ӿ��Ʒ�Ʋ������ţ�FILA�Ѿ��ɳ�Ϊ����ҵ����������Ҫ������2016����Descente��Ӫ֮��̤��2017������չ�����Ʒ��Kolon Sport��ͯװƷ��KingKow�����Ŷ�Ʒ��ս��֮�¸����ë�������Բ�Ʒ���Ƴ���FILA�ȷǺ���Ʒ�Ƴ�Ϊ��������������

���ͬʱ����̤�����ƶ�2020��2025���ҵ��Ŀ�ꡪ�����۶��긴�������ʴﵽ15%��20%��2025�������ܶ�ﵽ�����1000��Ԫ��

�����������棬����2018��ף�������̤��ͯ���������ڵĹ��ڰ�̤Ʒ���ŵ�����Ԥ�ƴﵽ9700��9800�ң��й��ڵء��۰��Լ��¼��µ�FILA�ŵ���������1300��1400�ҡ���̤��ʾ�������ڹ������ĺͰٻ���˾�ĵ��̱���������ǿ���̺�����Ч�ʡ�

���ڶ��»ᡢ���籭�����˻�ۼ���2018����һ���˶�Ʒ����Ŀ���������꣬��̤���ɽ���һ�����ȫ��ս�ԡ�����й�Ʒ�ƻ�Ѱ����ຣ���չ����ᣬ�����Ŷ�Ʒ��ս�Ժ���չ�����г���ȥ�꣬����ҵ���±���2022�궬�»�Ͷ��а»�ٷ���װ����Ȩ���ھ��ѩ�г�ͬ���ǽ��갲̤����ҪĿ�ꡣ�ڹ����˶������г��ȶȳ����ı����£����ڵ�һ�˶�Ʒ��ӭ���ݱ���

2��27�գ���̤��������2017����ҵ�����档����2017��12��31�գ���̤ȫ��Ӫҵ����ﵽ166.92��Ԫ����ң�ͬ������25.1%��������ͬ������29.4%��30.9��Ԫ�������г�Ԥ����30.3��Ԫ��ë��������һ���ٷֵ���49.4%��

����2017��ף���̤����ӵ��9467�Ұ�̤��Ʒ���ŵꡢ1086��FILA�ŵ��Լ�64�ҵ�ɣ���ŵꡣ

ֵ��ע����ǣ����ļ��ȣ���̤Ʒ�Ʋ�Ʒ�����۶�ͬ������20%��25%����FILAΪ��������Ʒ�Ʋ�Ʒ���۶�ͬ��������85%��90%���������������ʾ���г��Ե���̤��������FILA��ҵ��ij�Զ����DZ������Ʒ��ս��Ч��������

����Ʒ��֣�2017���꣬��װƷ���Ӫҵ����ͬ������32.4%��91.2��Ԫ����ң�ռ����������54.6%��Ь���Ʒ����Ϊ70.5��Ԫ��ռ��Ϊ42.2%��Ь�ࡢ��װ�����ε�����ë��������һ���ٷֵ���49.4%��

��̤���¾���ϯ����������ȥ��Ĺ����ܽ��б�ʾ��2017�꣬��̤�ܹ����۳���6500��˫Ь��8000����·���2017��˫11����ڣ���̤���ŵ���ȫ�����۶�ﵽ6.7�ڣ���2016�����66%���������ܱ����˶�Ʒ�ư�

��Ȼë������������2017�갲̤�ľ�Ӫ�������½�0.1���ٷֵ���23.9%���ù�˾��ʾ������Ҫ��������Ӫ�˵���չ�������ۺͷ�����֧��������֧��������

�ɱ����棬��漰������֧���ʴ�2016���11.4%�½���10.6%����̤��ʾ�����������������¡���Ա���ɱ�����ͬ������0.7���ٷֵ���12%��Ե�ڼ���Ա�������������ڹ����˲����������չ��

ֵ�ù�ע���ǣ���ȥһ�꣬��̤���з���ɱ����ʴ�2016���5.1%������5.7%������ȥ���꣬��̤�IJ�Ʒ�з�Ͷ����ʴ����������������ƣ�Ϊ������ҵ��һ��������������Ⱥ����˶���κͲ�ƷҪ����ߣ��˶�Ʒ��ֻ�мӴ��Ʒ�з����²�������ʴ��ƾ����������г�������

��̤�ĸ�ծ����ͬ���½�10���ٷֵ㣬Ŀǰ��Ϊ0.8%����ƽ�������ת������2016���61��������75�죬ƽ��Ӧ��ó���˿���ת������ƽ��Ӧ��ó���˿���ת�����ֱ�����2���5�졣�Դˣ���̤����ԭ�����ڼ��������Ӻ��Ʒ���������̣�������2018��2��ũ����������ۡ�

2007��7�£���̤������������������С�2017���꣬��̤�����Ĺɼ����ǽ�70%������1��10�գ���̤����������ֵ���¸ߣ�����2.6%��37.45��Ԫ����ֵ���״�ͻ��ǧ����1005.37�ڸ�Ԫ�������ڹ��ʾ�ͷ�Ϳ˺Ͱ��ϴ�˹��λ��ȫ���˶�Ʒ����ҵ������

չ��2018��ʱ����̤��ʾ������ʵʩ���۽�����Ʒ�ơ�ȫ������ս�ԡ�����Ʒ���ڹ�ȥ����ӿ��Ʒ�Ʋ������ţ�FILA�Ѿ��ɳ�Ϊ����ҵ����������Ҫ������2016����Descente��Ӫ֮��̤��2017������չ�����Ʒ��Kolon Sport��ͯװƷ��KingKow�����Ŷ�Ʒ��ս��֮�¸����ë�������Բ�Ʒ���Ƴ���FILA�ȷǺ���Ʒ�Ƴ�Ϊ��������������

���ͬʱ����̤�����ƶ�2020��2025���ҵ��Ŀ�ꡪ�����۶��긴�������ʴﵽ15%��20%��2025�������ܶ�ﵽ�����1000��Ԫ��

�����������棬����2018��ף�������̤��ͯ���������ڵĹ��ڰ�̤Ʒ���ŵ�����Ԥ�ƴﵽ9700��9800�ң��й��ڵء��۰��Լ��¼��µ�FILA�ŵ���������1300��1400�ҡ���̤��ʾ�������ڹ������ĺͰٻ���˾�ĵ��̱���������ǿ���̺�����Ч�ʡ�

���ڶ��»ᡢ���籭�����˻�ۼ���2018����һ���˶�Ʒ����Ŀ���������꣬��̤���ɽ���һ�����ȫ��ս�ԡ�����й�Ʒ�ƻ�Ѱ����ຣ���չ����ᣬ�����Ŷ�Ʒ��ս�Ժ���չ�����г���ȥ�꣬����ҵ���±���2022�궬�»�Ͷ��а»�ٷ���װ����Ȩ���ھ��ѩ�г�ͬ���ǽ��갲̤����ҪĿ�ꡣ

��ǰ�Ķ�����̤����2017���꾻������29.4% ��Ʒ��ս��Ч������

��һƪ��LilyŮװ2018�����¿�ְ�����ͷ��δ����Ƽ�

��һƪ����ż����ϰ�����������һ���˶�Ʒ�ƣ�

��������

�ȵ���Ѷ

ʱ��ͼ��

����ϲ��

ӡ��������Eigerindoѡ��Aptos������֧���Թ˿�Ϊ���ĵ�ѡƷ

2021��4��28��,ȫ�����ۼ�����������г��쵼��Aptos...����>> ...����>>

...����>> ...����>>

...����>>

2020����������б��� �¿�˹��һ˫�ܾӶ�

...����>>������̤����ʷ��Ѷ��

2017��

2016��

2015��

ʱ��Ʒ�ƴ�������˾����װƷ������װ��Ůװ��������ͯװ�����ҷ���Ƥ�����ƽ��鱦���������Ҿ���Ʒ�Ƽ��˴���

��B2-20080047

Copyright © 2000-2019 CHINASSPP.COM, All Rights Reserved