КұЙРЖ·ЕЖНш ЧКС¶

2013-1-28 13:33

өҪөЧКЗҙтФм·юЧ°Ж·ЕЖ»№КЗЙМіЎЈ¬·ІҝНТ»ЦұҫЩЖеІ»¶ЁЈ¬ИэРД¶юТвЎЈ

КұјдЈә2011Дк3ФВ

»°УпЈәОТИПОӘЈ¬·ІҝНУРФрИОЦӨГчХвёцДЈКҪҝЙТФЧцөГёьҙуЈ¬ұИИзТӘіЙОӘТ»ёцСЗВнС·ІоІ»¶ај¶ұрөДРВДЈКҪөДҙъұнЎЈ

әуРшЈә2012Дк11ФВЈ¬·ІҝНұ¬·ўЛщОҪІГФұГЕЎЈіВД깫ҝӘРыіЖЈ¬НЛіцЖҪМЁЦ®ХщЎЈ

2012Дк11ФВөДКұәтЈ¬ҪӯәюЦРҝӘКјБчҙ«Т»ёцЦР№ъB2CөзЙМЖЯРЫХщ°ФөД°жұҫЈәМмГЁ(МФұҰЙМіЗ)Ўўҫ©¶«ЎўЛХДюТЧ№әЎў№ъГАЎўМЪС¶ТЧСёЎўСЗВнС·ЦР№ъәНОЦ¶ыВкҝШ№ЙөДТ»әЕөкЎЈө«ХвАпІўГ»УР·ІҝНөДГыЧЦЎЈ

Ул·ІҝНФшЙщіЖІ»ЧцЕ®Ч°¶шәуКіСФ¶ш·КөДҙу»°ЛщІ»Н¬өДКЗЈ¬ұҫОДЛщМбј°өДЎ°БнТ»ёцСЗВнС·ЎұКЗБнНвТ»Ааҙу»°ЈәТ»ЦЦРЫРДЧіЦҫЈ¬Т»ИзІ©ҝНЦР№ъЖуНјҪ«РВАЛАӯПВВнТ»СщЎЈө«ЕдәПХв·ЭРЫРДЧіЦҫЈ¬ФЪҫЯМеЦҙРРІгГжЙПЈ¬·ІҝНёшИЛөДёРҫхКЗТ»ЦұФЪөҪөЧҙтФмТВ·юЖ·ЕЖ»№КЗҙтФмЙМіЎЙПҫЩЖеІ»¶ЁЈ¬ИэРД¶юТвЎЈ

іВДкҝЪЦРЎ°ХвёцДЈКҪҝЙТФЧцөГёьҙуЎұЈ¬ЛщОҪәНСЗВнС·ІоІ»¶ај¶ұрө«ИҙУЦКЗТ»ЦЦЎ°РВДЈКҪЎұЈ¬өҪөЧКЗКІГҙДЈКҪДШ?

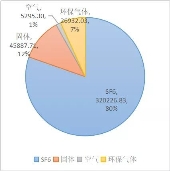

өзЙМҙуМеЙПУРјёЦЦДЈКҪЎЈЖдТ»ОӘЎ°РйДвөШІъЎұЈ¬ҙъұнХЯКЗМФұҰ(јҜКРУлЙМіЗҪФКЗ)Ј¬МШөгҫНКЗЧФјәІ»КЫ»хЈ¬Г»УРЧФјТЖ·ЕЖөДЙМЖ·»тЙМЖМ(ҝЙДЬұіәуУРН¶ЧК)Ј¬ТІ»щұҫІ»ұё»хЈ¬ТАҝҝКХИЎҪ»ТЧійН·»т№гёжЧчОӘАыИуЈ¬ПЦҪрБчУлОпБчФЪЙМјТәНПы·СХЯЦ®јдБч¶ҜЈ¬өзЙМұҫЙнҪйИлІ»¶а(Ц§ё¶ұҰЦ»КЗТ»ёцҪ»ТЧ№ӨҫЯЈ¬әНПВОДДЗЦЦПИКХПы·СХЯЗ®ФЩҪ»ё¶№©УҰЙМИ«И»І»Н¬)ЎЈХвА๫ЛҫЧціЙөД№ъДЪј«ЙЩЈ¬ҙуМеЙПҫНКЗМФұҰЎЈ

Жд¶юКЗЎ°ЙМіЗЎұЈ¬ҫ©¶«әНСЗВнС·ЦР№ъ¶јЛгЎЈЛьГЗЛдИ»Г»УРЧФјәөДЙМЖ·Ј¬ө«ЦұҪУГж¶ФПы·СХЯ№©»хЈ¬№К¶шУРЧФјәөДОпБчТФј°ПЦҪрБчЈ¬¶Ф№©»хЙМұШИ»»бҙжФЪХЛЖЪОКМвЈәҙУПы·СХЯКЦЙПКХөҪЗ®әуФЩУ빩УҰЙМҪбҝоЎЈ°ьАЁЛХДюТЧ№әЎў№ъГАЎўТ»әЕөкЈ¬ЖдКө¶јКфУЪХвАаДЈКҪЎЈОЮЙМЖ·Ж·ЕЖө«ҫӯУӘЧФјТХвёцЙМЖМЈ¬АыИуАҙЧФЙППВУОІојЫЈ¬Г«АыВКТ»°гІ»»бМ«ёЯЎЈ

іВДкҝЪЦРөДЎ°РВДЈКҪЎұөДИ·әНЗ°ГжБҪЦЦІ»М«Т»СщЈ¬·ІҝНІ»ҪцФЪҫӯУӘТ»ёцНшЙПЙМөкЈ¬»№ФЪҫӯУӘТ»ёцЎ°ЙМЖ·Ж·ЕЖЎұЎЈ№©УҰЙММṩөДЦ»КЗОҙМщЕЖөДЙМЖ·Ј¬ЛьТӘјУёЗЎ°·ІҝНЕЖЎұұкЗ©ЎЈ·ІҝНТСҫӯІ»ФЩКЗТ»ёцЙМөкөДГыЧЦЈ¬¶шКЗЙМөк+ЙМЖ·ЎЈ№ъДЪУРәЬ¶аЦРРЎРНB2C¶јКЗХвАаДЈКҪЈ¬ЖДУРТ»Р©ҙ«НіКұҙъАпөДЎ°З°өкәу№Өі§ЎұөДёРҫхЎЈ¶шХвЦЦДЈКҪөДұҫЦКЈ¬әН·ІҝНөДПИЗэPPGЖдКөКЗГ»КІГҙІоұрөДЎЈ

PPGіЙУЪЖ·ЕЖУӘПъ(ЖММмёЗөШөД№гёж)Ј¬Иҙ°ЬУЪІъЖ·ЦКБҝ(»хЖ·әЬҙО)Ј¬ТтОӘЛөөҪөЧЛьКЗТ»ёцЙМЖ·Ж·ЕЖ¶шІ»КЗЙМЖМЖ·ЕЖЈ¬РиТӘОӘІъЖ·ЦКБҝёәИ«ФрЎЈФЪХвЦЦЗйҝцПВЈ¬ПліЙОӘТ»ёцЎ°ЗṫЛҫЎұКЗПаөұА§ДСөДЎЈ·ІҝНОьИЎБЛХвөгҪМСөЈ¬№«ЛҫТІҫНұдөГФҪАҙФҪЦШЎЈТтОӘЛьІ»ҪцТӘПсМФұҰСЗВнС·ДЗСщИҘҝјВЗ№әОпМеСй·ҪГжөДНшХҫЙијЖОКМвЈ¬ЛьёьТӘҝјВЗПЯПВЙъІъөДЙМЖ·Ж·ЦКОКМвЎЈ¶шИз№ыХжИзіВДкҝЪЦРЛщЛөЈ¬КЗБнТ»ёцСЗВнС·өД»°(ЦчТӘЦёБчЛ®№жДЈөДЖҘЕд)Ј¬·ІҝНТӘё¶іцөДҙъјЫФ¶Ф¶і¬іцСЗВнС·B2CХвҝйөДЎЈ

әЬГчПФЈ¬·ІҝНөДЧКФҙЖдКөЙРІ»ЧгТФЦ§іЕЛьЧцИзҙЛЦ®ҙуөДҝмЛЩА©ХЕЈ¬ёьЦШТӘөДКЗЈ¬Ў°ЙМЖМЎұХвёцБмУтЈ¬ЛщОҪЖЯРЫХщ°ФЈ¬ТІДЬЛөГчКРіЎёсҫЦТСіЙЈ¬·ІҝНәЬДСФЩХТөҪЧФјәЧчОӘТ»ёцЙМЖМөДО»ЦГЈ¬І»өГТСөДЗйҝцПВЈ¬Ц»әГЧӘИлЙМЖ·Ј¬ХвҫНКЗіВДкЛщОҪөДЎ°·ЕЖъЖҪМЁЦ®ХщЎұЎЈ»»¶шСФЦ®Ј¬·ІҝНФЪОҙАҙЈ¬Ҫ«ёь¶аөШ№ШЧўФЪЧФјәЙМЖ·өДЖ·ЦКЙПЈ¬¶шЦБУЪЙМЖМЈ¬·ІҝНЕЖЙМЖ·Ҫ«І»ҪцҪціцПЦФЪ·ІҝННшХҫЙПЈ¬НкИ«УРҝЙДЬИҘҪУИлөҪХвЖЯРЫЦ®ЦРөДИОәОТ»ёцНшХҫЙПЈ¬ұИИз·ІҝНТСҫӯҪУИлМмГЁЎЈіВДк·ЕЖъЖҪМЁЦ®ХщҫНТвО¶ЧЕ·ІҝНҪ«Т»РДТ»ТвУЪәНЖҪМЁГЗРОіЙәПЧч№ШПөЙПЈ¬¶ш·ЗҫәХщЎЈ

КВКөЙПЈ¬МФұҰПөФЪ№в№чҪЪЛщұ¬·ўіцАҙөД№жДЈУЕКЖЈ¬ИГН¬РРТФј°ҙ«НіБгКЫТөПаөұјЙө¬ЎЈЗТІ»ЛөЙМјТКЗ·сХхЗ®Ј¬№вКЗМмГЁЈ¬°ҙХХЛьМбИЎБчЛ®¶оТ»¶ЁұИАэЧчОӘКХИлЈ¬Т»Мм·ЦіЙҫН»ті¬4ТЪЎЈХвСщөДМеБҝЈ¬°ьАЁ·ІҝНФЪДЪөДәЬ¶аПЯЙПҪ»ТЧЙМЈ¬¶јұШРлҙтБҝҙтБҝЧФјәөҪөЧ»№УР¶аЙЩКөБҰИҘЧцЛщОҪЎ°ЖҪМЁЎұЎЈ¶Ф·ІҝНАҙЛөЈ¬БнТ»ёцСЗВнС·Ј¬ЕВКЗј«ЖдТЈФ¶өДТ»ёцГОПлБЛЎЈ

өұЗ°ФД¶БЈә·ІҝНіПЖ·ЈәЎ°іЙОӘБнТ»ёцСЗВнС·ЎұТСКЗТЈФ¶өДГО

ЙПТ»ЖӘЈәFendi·ТөПұұҫ©КұЙРөШұкЎ°С®»бЛщЎұҫЩ°м2013ҙәПДКұЧ°ФӨАА

ПВТ»ЖӘЈәLacoste Ж·ЕЖКНіц2013ЗпјҫПөБР LacosteЗпјҫРВҝо 2013Зﶬ·юЧ°БчРРЗчКЖ

·ЦПнөҪЈә

ИИөгЧКС¶

...ПкЗй>>

...ПкЗй>>КұЙРНјҝв

OSHEERЕ·К«УкЖ·ЕЖДЪТВ2020РВҝо»ӯІб

OSHEERЕ·К«УкЖ·ЕЖДЪТВ2020РВҝо»ӯІб ёкВыжГЕ®Ч°Ж·ЕЖ2020ЗﶬРВЖ·ПөБР

ёкВыжГЕ®Ч°Ж·ЕЖ2020ЗﶬРВЖ·ПөБР M.HITIеa¬v2020ЗﶬРОПуҙуЖ¬

M.HITIеa¬v2020ЗﶬРОПуҙуЖ¬ MYMOАКчм2020ЗﶬРОПуҙуЖ¬

MYMOАКчм2020ЗﶬРОПуҙуЖ¬ІВДгПІ»¶

УЎДбБгКЫЙМEigerindoСЎФсAptosјјКхЈ¬Ц§іЦТФ№ЛҝНОӘЦРРДөДСЎЖ·

2021Дк4ФВ28ИХ,И«ЗтБгКЫјјКхҪвҫц·Ҫ°ёКРіЎБмөјХЯAptos...ПкЗй>>

№ММеҫшФө»·Нш№с(№ММе№с)ЧЁТөОҜФұ»б

...ПкЗй>>

Нтҙп№гіЎРҜКЦ°ЩјТІ©Оп№ЭЖф¶ҜЖ·ЕЖУӘПъ»о¶Ҝ

...ПкЗй>>

2020Дк№ММе№с№ъНшЦРұкБҝ °ВҝЛЛ№өЪТ»Л«ҪЬҫУ¶ю

...ПкЗй>>·ӯ·ӯ·ІҝНіПЖ·өДАъК·ЧКС¶Јә

КұЙРЖ·ЕЖҙ«ІҘУРПЮ№«ЛҫЈә·юЧ°Ж·ЕЖЈЁДРЧ°ЎўЕ®Ч°ЎўДЪТВЎўНҜЧ°Ј©ЎўјТ·ДЎўЖӨҫЯЎў»ЖҪрЦйұҰЎўІНТыЎўјТҫУөИЖ·ЕЖјУГЛҙъАн

ХгB2-20080047

Copyright © 2000-2019 CHINASSPP.COM, All Rights Reserved